Цена индекса — это сумма цен шести (6) ведущих спотовых пар на крупнейших по торговому объёму спотовых биржах, умноженная на вес спотовых пар (тикер — .XXXUSDT, где XXX — аббревиатура соответствующей монеты, например, BTC, ETH, XRP или EOS). Цену индекса можно посмотреть на страницах инверсного контракта и бессрочного USDT контракта.

Цена индекса зависит от трёх (3) факторов: текущая котировка, эквивалент USDT и актуальный вес.

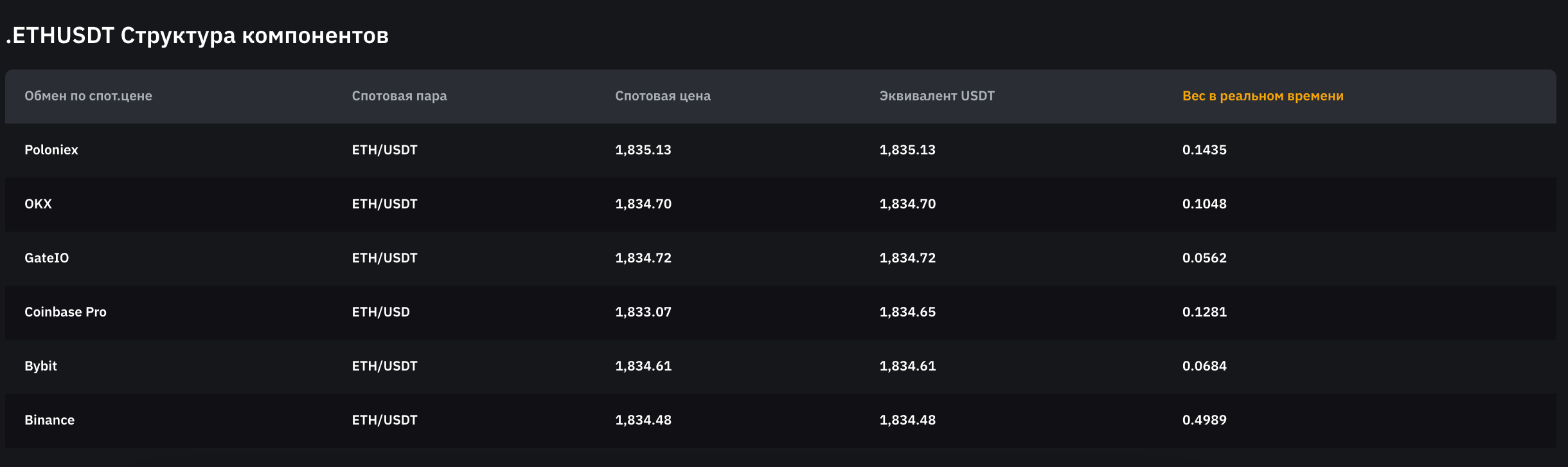

Спотовая цена

Эта цифра отражает текущую цену базовой монеты, указанную на соответствующих спотовых биржах.

Эквивалент USDT

Эта цифра отражает цену спотовых пар, конвертированную в торговые пары с USDT, на основе текущей котировки.

Пример

Рассмотрим сценарий, в котором индекс ETHUSDT учитывает цену с биржи A в торговой паре ETH/BTC при текущей котировке 0,1. Текущая цена BTC/USDT на Bybit равна $20 000. В этом случае эквивалент USDT составляет $2000 на основе следующего расчёта:

Текущая котировка × BTC/USDT = 0,1 × 20 000

Актуальный вес

Цена индекса состоит из суммы взвешенных цен спотовых пар на ведущих спотовых биржах. Вес (Trade_WtO) вычисляется на основе торговых объёмов за 24 часа в шести (6) ведущих спотовых парах. Вес применяется к цене текущей котировки и определяет её влияние на общую цену индекса. Для наглядности в примерах мы будем называть платформы A, B, C, D, E и F.

Расчёт цены индекса

Цена индекса рассчитывается следующим образом:

Цена индекса = (спотовая цена_тикер A × торговый_вес_тикер A) + (спотовая цена_тикер B × торговый_вес_тикер B) + (спотовая цена_тикер C × торговый_вес_тикер C) + (спотовая цена_тикер D × торговый_вес_тикер D) + (спотовая цена_тикер E × торговый_вес_тикер E) + (спотовая цена_тикер F × торговый_вес_тикер F)

-

Торговый_вес_тикер A = торговый объём за 24 часа в тикере (A)/[торговый объём за 24 часа в тикере (A) + торговый объём за 24 часа в тикере (B) + торговый объём за 24 часа в тикере (C) + торговый объём за 24 часа в тикере (D) + торговый объём за 24 часа в тикере (E) + торговый объём за 24 часа в тикере (F)]

Чтобы обеспечить стабильность цены индекса во время волатильности рынка, мы внедрили механизм защиты цены:

1. Если спотовая цена любой торговой пары отклоняется более чем на 5% от средней цены всех ценовых ресурсов, система будет использовать среднюю цену x (1 ± 5%) в качестве эффективной котировки для расчёта цены индекса на бирже до тех пор, пока расхождение в цене не окажется в пределах 3% от среднего значения всех спотовых цен на протяжении 5 минут. Однако это правило не применяется к отдельным торговым парам.

2. Если две (2) или более спотовых цены торговой пары отклоняются более чем на 5% от средней цены, цена индекса останется средневзвешенной по торговому объёму для всех ценовых ресурсов.

3. Торговые пары, испытывающие проблемы с ликвидностью или сбои в работе, могут быть исключены из расчёта цены индекса, если на бирже более 15 минут не торговалась ни одна спотовая пара. После возобновления торговли пары снова будут добавлены в расчёт.

5. Если спотовая цена торговой пары отстаёт от транзакций в реальном времени более чем на 5 секунд, такая торговая пара будет временно исключена из расчёта цены индекса. После устранения задержки торговая пара снова будет добавлена в расчёт цены индекса.

5. В экстремальных рыночных условиях или при аномальных колебаниях цен Bybit оставляет за собой право корректировать источник цен или вес без предварительного уведомления.

Пример

Предположим, что спотовые цены BTC и вес торгового объёма для шести (6) торговых пар выглядят следующим образом:

|

Спотовая биржа |

Торговая пара |

Спотовая цена |

Вес |

|

A |

BTC/USDT |

$20 046 |

20% |

|

B |

BTC/USDC |

$20 048 |

15% |

|

C |

BTC/USDT |

$20 056 |

20% |

|

D |

BTC/USDT |

$20 058 |

15% |

|

E |

BTC/USDT |

$20 060 |

15% |

|

F |

BTC/USDT |

$20 051 |

15% |

Цена индекса BTCUSDT составляет $20 052,95 на основе следующего расчёта:

Цена индекса = ($20 046 × 20%) + ($20 048 × 15%) + ($20 056 × 20%) + ($20 058 × 15%) + ($20 060 × 15%) + ($20 051 × 15%)

Расчёт цены индекса в экстремальных рыночных условиях

В некоторых экстремальных рыночных условиях Bybit может оказаться не в состоянии получить разумную спотовую цену на любой бирже, включая собственную платформу. Для обеспечения разумных цен в подобных обстоятельствах цена индекса будет рассчитываться на основе цены последней сделки по бессрочному контракту.

Формула расчёта

Цена индекса рассчитывается на основе целевой цены каждую секунду в течение последних 10 секунд.

Цена индекса в конкретный момент времени (Tn) рассчитывается следующим образом:

Индексная цена в Tn = α × целевая цена в Tn + (1–α) × индексная цена в Tn–1

В настоящее время значение α по умолчанию равно 0,1818, но оно может меняться в зависимости от рыночных условий.

Расчёт целевой цены

Целевая цена рассчитывается каждую секунду с учётом целевой цены бессрочного контракта по двум (2) сценариям:

-

Нет активных ордеров на покупку или продажу:

-

Целевая цена = цена последней сделки

-

-

Есть активные ордера на покупку и продажу:

-

Целевая цена = скорректированная взвешенная по глубине средняя цена

-

Расчёт скорректированной взвешенной по глубине средней цены

Расчёт скорректированной взвешенной по глубине средней цены происходит в четыре (4) шага:

Шаг 1. Расчёт нижнего объёма индекса премиума

-

Для бессрочных USDT/USDC и фьючерсных USDC контрактов

Нижний объём индекса премиума = округление [номинальная стоимость изменённой маржи / цена последней сделки × минимальный объём ордера, 0] × минимальный объём ордера

-

Для инверсных бессрочных контрактов

Нижний объём индекса премиума = номинальная стоимость изменённой маржи

Для получения информации о номинальной стоимости изменённой маржи в реальном времени по каждому бессрочному контракту перейдите на страницу ставки финансирования.

Шаг 2. Расчёт взвешенной по глубине цены спроса и предложения

-

Для бессрочных USDT/USDC и фьючерсных USDC контрактов

Пример

|

Уровень |

Цена (USDT) |

Количество (XYZ) |

|

Предложение 4 |

103 |

20 |

|

Предложение 3 |

102 |

15 |

|

Предложение 2 |

101 |

10 |

|

Предложение 1 |

100 |

5 |

a) Предположим, что нижний объём индекса премиума составляет 30 XYZ. Тогда взвешенная по глубине цена предложения рассчитывается следующим образом:

-

Взвешенная по глубине цена предложения = (100 × 5 + 101 × 10 + 102 × 15) / 30 = 101,33 XYZ/USDT

б) Если нижний объём индекса премиума составляет 40 XYZ:

-

Взвешенная по глубине цена предложения = (100 × 5 + 101 × 10 + 102 × 15) / 40 = 101,75 XYZ/USDT

-

Для инверсных бессрочных контрактов

Пример

|

Уровень |

Цена (USDT) |

Количество (USD) |

Стоимость (XYZ) |

|

Предложение 4 |

103 |

20 |

= 20 / 103 |

|

Предложение 3 |

102 |

15 |

= 10 / 102 |

|

Предложение 2 |

101 |

10 |

= 10 / 101 |

|

Предложение 1 |

100 |

5 |

= 5 / 100 |

|

Сумма |

- |

50 |

0,490243482 |

-

Предположим, что нижний объём индекса премиума равен 30 XYZ. Тогда взвешенная по глубине цена предложения составит:

50 / 0,490243482 = 101,99 XYZ/USD

Шаг 3. Обеспечение разумной взвешенной по глубине средней цены

Чтобы взвешенная по глубине цена не слишком сильно отклонялась от цен спроса и предложения, необходимо применить следующие корректировки:

-

Скорректированная взвешенная по глубине цена спроса = макс. (цена первого спроса × 0,98, взвешенная по глубине цена спроса)

-

Скорректированная взвешенная по глубине цена предложения = мин. (цена первого предложения × 1,02, взвешенная по глубине цена спроса)

Шаг 4. Расчёт скорректированной взвешенной по глубине средней цены для исполнения номинальной стоимости изменённой маржи

Скорректированная взвешенная по глубине средняя цена = (скорректированная взвешенная по глубине цена спроса + скорректированная взвешенная по глубине цена предложения) / 2

Расчет цены индекса для бессрочных премаркет-контрактов

Расчёт цены индекса для бессрочных премаркет-контрактов зависит от фазы торговли:

-

Фаза колл-аукциона:

Цена индекса = расчётная цена открытия

-

Фаза непрерывного аукциона:

Цена индекса рассчитывается по тому же способу, что и стандартный бессрочный контракт при экстремальных обстоятельствах, как описано выше.