Маржа позиции в режиме изолированной маржи

В режиме изолированной маржи маржа, размещенная в позиции, отображается отдельно от баланса аккаунта трейдера. При ликвидации трейдер потеряет только маржу позиции (без комиссии за финансирование). Следовательно, маржа позиции в режиме изолированной маржи составит:

Маржа позиции (режим изолированной маржи) = начальная маржа + комиссия за закрытие.

Пополнение маржи позиции в режиме изолированной маржи

Когда трейдер оплачивает комиссию за финансирование по позиции, эта комиссия списывается из доступных средств во время финансирования (00:00 UTC, 08:00 UTC, 16:00 UTC). Если у трейдера недостаточно доступных средств, комиссия за финансирование будет вычтена из маржи позиции. Это приведет к приближению цены ликвидации к цене маркировки и увеличит риск ликвидации.

Чтобы этого не произошло, трейдер может внести депозит, выполнить обмен активами, увеличить или высвободить маржу ордеров путем отмены активных ордеров, чтобы пополнить маржу позиции или увеличить доступные средства. Обратите внимание, что процесс пополнения маржи позиции будет различаться для разных контрактов и рыночных ситуаций. Ниже показано, как написанное выше повлияет на маржу позиции трейдера.

1. Инверсный контракт

Ситуация А: когда маржа позиции уменьшилась из-за вычета комиссии за финансирование, но всё ещё больше нуля

Все вышеупомянутые увеличения активов будут добавлены к доступным средствам и НЕ будут использованы для автоматического пополнения маржи позиции.

Ситуация Б: маржа позиции меньше нуля из-за вычетов комиссии за финансирования, но у позиции всё ещё есть нереализованная прибыль

Все вышеупомянутые увеличения активов будут использованы для пополнения маржи позиции до тех пор, пока маржа позиции не будет пополнена до 100% начальной маржи + комиссия за закрытие. Остаток будет добавлен к доступным средствам.

Пример

У трейдера Антона открыта BTCUSD позиция. Начальная маржа позиции составляет 1 BTC. Спустя некоторое время маржа позиции составила -0,05 BTC из-за вычетов комиссий за финансирование, так как доступные средства равны нулю. Трейдер Антон вносит депозит в размере 1,1 BTC.

В результате текущая маржа позиции будет восстановлена до 1 BTC начальной маржи позиции, а оставшиеся 0,05 BTC (1,1 - 0,05 - 1) будут добавлены к доступным средствам.

2. USDT контракт

Независимо от того, позиция составляет больше или меньше нуля из-за вычета комиссии за финансирование, любое увеличение активов будет использовано для пополнения маржи позиции до тех пор, пока она не будет пополнена до 100% начальной маржи + комиссия за закрытие. Остаток будет добавлен к доступным средствам.

Маржа позиции в режиме кросс-маржи

В режиме кросс-маржи для предотвращения ликвидации используются все доступные средства трейдера в рамках соответствующего торговой паре типа монеты. Поэтому маржа позиции будет отличаться от изолированной маржи и использовать доступные средства, чтобы покрыть нереализованный убыток. Ниже показано, как пополняется маржа позиции в режиме кросс-маржи.

1. Односторонний режим позиции

Маржа позиции в режиме кросс-маржи с нереализованной прибылью

= начальная маржа + комиссия за закрытие

Маржа позиции в режиме кросс-маржи с нереализованным убытком

= начальная маржа + комиссия за закрытие - нереализованный убыток

Пример 1: позиция с нереализованным убытком

Трейдер открывает лонг-позицию на 750 MNT по цене 2,753 USDT с кредитным плечом 50x в режиме кросс-маржи. Текущие доступные средства составляют 55,6388 USDT. Начальная маржа = 41,2950 USDT, комиссия за закрытие = 1,5175. Следовательно, маржа позиции сразу после открытия позиции составляет 41,2950 + 1,5175 ≈ 42,81 USDT.

Теперь же нереализованный P&L (цена маркировки) равен -7,5 USDT нереализованного убытка. Маржа позиции станет равна 42,81 - (-7,5) ≈ 50,31 USDT, а доступные средства = 55,6388 - 7,5 = 48,1388 USDT.

Мы видим, что 7,5 USDT были вычтены из доступных средств и добавлены к марже позиции, чтобы покрыть нереализованный убыток (цена маркировки).

Пример 2: позиция с нереализованной прибылью

Трейдер открывает лонг позицию 750 MNT по цене 2,757 USDT с кредитным плечом 50x в режиме кросс-маржи. Текущие доступные средства составляют 31,3102 USDT. Маржа позиции = 42,93 USDT

Теперь же нереализованный P&L (цена маркировки) равен 2,25 USDT нереализованной прибыли. Маржа позиции останется на уровне 42,93 USDT, а доступные средства останутся на уровне 31,3102 USDT.

Маржа позиции и доступные средства не изменятся, так как нереализованная прибыль не может быть использована как доступные средства. Прибыль станет реализованной только после закрытия позиции.

2. Полностью хеджированная позиция

В полностью хеджированной позиции в режиме кросс-маржи количество ордера для лонг- и шорт-позиции должно быть одинаковым. Полностью хеджированная позиция не будет ликвидирована, так как нереализованная прибыль одной позиции будет использована для поддержки нереализованного убытка противоположной позиции по той же торговой паре.

Маржа позиции (лонг-позиция) = 1,2 * % поддерживающей маржи * стоимость позиции + комиссия за закрытие - чистый нереализованный убыток

Маржа позиции (шорт-позиция) = 1,2 * % поддерживающей маржи * стоимость позиции + комиссия за закрытие

Первоначально трейдер Антон размещает лонг-позицию на 750 MNT по цене 2,762 с кредитным плечом 50x в режиме кросс-маржи и минимальным уровнем лимита риска. Текущие доступные средства составляют 121,3345 USDT, а ставка поддерживающей маржи = 1%.

Начальная маржа = 41,4298 USDT. Комиссия за закрытие = 1,5225 USDT. Следовательно, маржа позиции сразу после открытия позиции составляет 41,4298 + 1,5225 ≈ 42,95 USDT.

Теперь же цена маркировки снизилась до 2,757 USDT, а нереализованный убыток (цена маркировки) = -3,75 USDT

Маржа позиции = 42,95 + 3,75 = 46,7 USDT

Доступные средства = 121,3345 - 3,75 = 117,5845 USDT

Цена маркировки продолжила снижаться до 2,756 USDT. Трейдер Антон решил заблокировать убыток (цену маркировки) размером в 4,5 USDT и открыл шорт-позицию по цене 2,756 USDT на такое же количество ордера — 750 MNT.

Маржа лонг-позиции и маржа шорт-позиции теперь будут равняться:

Лонг позиция = (1,2 * 1% * 2071,5) + 1,5536 - (-4,5) ≈ 30,88 USDT

Шорт позиция = (1,2 * 1% * 2067) + 1,5813 ≈ 26,38 USDT

Независимо от того, как движется цена, маржа позиции останется той же, поскольку убыток лонг-позиции в 4,5 USDT был заблокирован. Нереализованный убыток или прибыль одной из позиций в последствии будет использоваться для поддержки другой позиции. Доступные средства не будут задействованы и останутся на уровне 105,4710 USDT.

3. Частично хеджированная позиция

Маржа позиции для позиции с меньшим количеством ордера

= 1,2 * % поддерживающей маржи * стоимость позиции + комиссия за закрытие

Маржа позиции для позиции с большим количеством ордера

= 1,2 * % поддерживающей маржи * стоимость позиции для полностью хеджированной доли + комиссия за закрытие + начальная маржа для нехеджированной доли + чистый нереализованный убыток полностью хеджированной доли + нереализованный убыток нехеджированной позиции

Пример 1:

У трейдера Антона открыты две MNTUSDT позиции в режиме кросс-маржи с кредитным плечом 50x: лонг-позиция на 1000 MNT по цене 2,817 USDT и шорт-позиция на 1200 MNT по цене 2,814.

| Лонг-позиция | Шорт-позиция | |

| Количество | 1 000 MNT | 1 200 MNT |

| Цена входа | 2,817 | 2,814 |

| Стоимость позиции | 1000 * 2,817 = 2817 | 1200 * 2,814 = 3376,8 |

| Начальная маржа | 1000 * 2,817/50 = 56,34 | 1200 * 2,814/50 = 67,536 |

| Комиссия за закрытие | 2,0704 | 2,5831 |

| Нереализованный P&L(цена маркировки) | -8 USDT | 6 USDT |

Чистый нереализованный P&L полностью хеджированной доли (1000 MNT) = -8 + (6/1200*1000) = -3 USDT (убыток)

Нереализованный P&L нехеджированной доли (200 MNT) = 6 / 1200 * 200 = 1 USDT (прибыль)

Маржа позиции для:

Лонг-позиция (меньшее количество)

= 1,2 * % поддерживающей маржи * стоимость позиции + комиссия за закрытие

= 1,2 * 1% * 2817 + 2,0704

≈ 35,87 USDT

Шорт позиция (большее количество)

= 1,2 * % поддерживающей маржи * стоимость позиции для полностью хеджированной доли + комиссия за закрытие + начальная маржа для нехеджированной доли - чистый нереализованный убыток полностью хеджированной доли - нереализованный убыток нехеджированной позиции

= 1,2 * 1% * (3376,8/1200*1000) + 2,5831 + (67,536/1200*200) - (-3) + 0

≈ 50,60 USDT

Пример 2:

У трейдера Бориса открыты две MNTUSDT позиции в режиме кросс-маржи с кредитным плечом 50x: лонг-позиция на 1000 MNT по цене 2,817 USDT и шорт-позиция на 500 MNT по цене 2,809.

| Лонг-позиция | Шорт-позиция | |

| Количество | 1 000 MNT | 500 MNT |

| Цена входа | 2,817 | 2,809 |

| Стоимость позиции | 1000 * 2,817 = 2817 | 500 * 2,809 = 1404,5 |

| Начальная маржа | 1000 * 2,817/50 = 56,34 | 500 * 2,809/50 = 28,09 |

| Комиссия за закрытие | 2,0704 | 1,0744 |

| Нереализованный P&L(цена маркировки) | - 10 USDT нереализованного убытка | 1 USDT нереализованной прибыли |

Чистый нереализованный P&L полностью хеджированной доли (500 MNT) = (-10/1000*500) +1 = -4 USDT (убыток)

Нереализованный P&L нехеджированной доли (500 MNT) = -10 / 1000 * 500 = -5 USDT (убыток)

Маржа позиции для:

Лонг-позиции (большее количество)

= 1,2 * % поддерживающей маржи * стоимость позиции для полностью хеджированной доли + комиссия за закрытие + начальная маржа для нехеджированной доли - чистый нереализованный убыток полностью хеджированной доли - нереализованный убыток нехеджированной позиции

= 1,2 * 1 % * (2817/1000*500) + 2,0704 + (56,34/1000*500) - (-4) - (-5)

≈ 56,14 USDT

Шорт-позиция (меньшее количество)

= 1,2 * % поддерживающей маржи * стоимость позиции + комиссия за закрытие

= 1,2 * 1% * 1404,5 + 1,0744

≈ 17,92 USDT

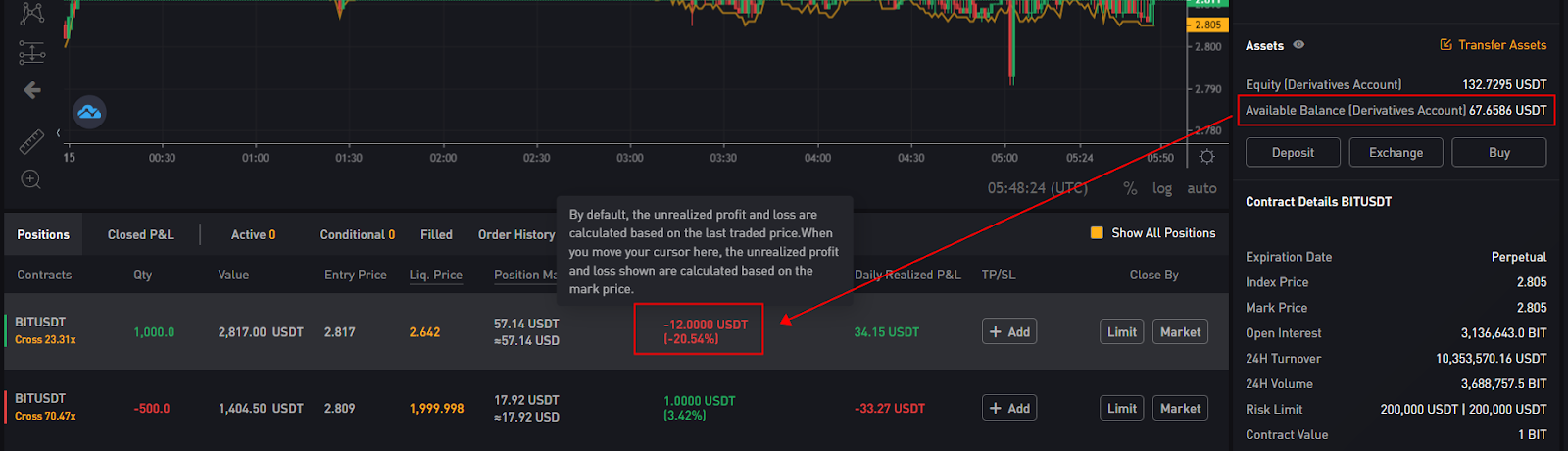

Когда нереализованный убыток увеличивается, маржа позиции по позиции с большим количеством ордера увеличится, а доступные средства уменьшатся. На скриншоте ниже приведен пример:

Нереализованный убыток (цена маркировки) увеличилась до -12 USDT. Доступные средства уменьшатся на (-12/1000*500) = -1 USDT и будут добавлены к марже позиции (лонг), чтобы покрыть убыток.

Доступные средства уменьшились с 68,6586 USDT до 67,6586 USDT.

Маржа позиции увеличилась с 56,14 USDT до 57,14 USDT.