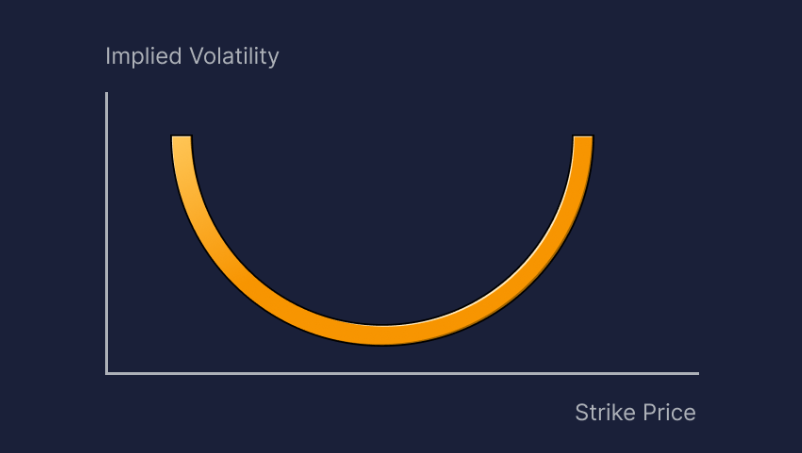

Кривая волатильности состоит из показателей подразумеваемой волатильности, соответствующих различным ценам исполнения (опционы ATM, ITM и OTM) базового актива.

На графике мы соединили значения подразумеваемой волатильности для разных цен исполнения. Симметричная кривая с левой и правой стороны называется улыбкой волатильности, а асимметричная — ухмылкой. Кривая демонстрирует перекос значений подразумеваемой волатильности.

Горизонтальная и вертикальная кривая

Существует два типа кривой волатильности, основанных на дате истечения опциона — горизонтальная и вертикальная.

Горизонтальная кривая. Горизонтальная кривая показывает перекос волатильности одной и той же цены исполнения для разных дат истечения.

Вертикальная кривая. Вертикальная кривая показывает перекос волатильности между различными ценами исполнения для одной и той же даты истечения.

Как правило, трейдеры уделяют больше внимания вертикальной кривой.

Прямая и обратная кривая

В зависимости от направления кривую волатильности можно разделить на два типа: прямая и обратная.

Прямая кривая. Прямые кривые возникают, когда опционы с высокой ценой исполнения имеют более высокие показатели подразумеваемой волатильности, чем опционы с более низкой ценой исполнения.

Обратная кривая. Обратная кривая возникает при росте подразумеваемой волатильности на более низких ценах исполнения опционов.

Различные модели улыбки волатильности позволяют судить о вероятности роста или падения базового актива.

Выраженный изгиб прямой кривой означает возможность формирования бычьего рынка в отношении цены базового актива на определенный период времени в будущем. В этом случае рынок устанавливает более высокую цену на колл-опцион. И наоборот, чем больше изгиб обратной кривой, тем больше вероятность падения цены базового актива и тем выше стоимость пут-опциона.

Однако на рынках, где отсутствует механизм шортинга или где его стоимость высока, обратные кривые встречаются чаще. Это связано с тем, что большое количество опционов используют в основном для хеджирования риска базового актива.

Как использовать кривую волатильности

По графику подразумеваемой волатильности можно легко определить тип и степень наклона кривой.

Кривизна улыбки позволяет принять решение о покупке или продаже опционов по определённой страйк-цене, особенно если учитывать торговые спреды, например спреды между бычьим и медвежьим рынком.

На бычьем рынке, как правило, чаще используют бычьи колл-спреды. Однако если выраженность изгиба кривой относительно мала, вероятно, стоит рассмотреть возможность использования более дешевых бычьих пут-спредов.